57歳で会社を退職してフリーターになりました。退職の手続きや、転職後の話をしています。

前回は円満に退職する方法を説明しました。

ご存じですか?「退職の作法」会社を円満に辞めたい方は参考にしてください

ご存じですか?「退職の作法」会社を円満に辞めたい方は参考にしてください 円満な退職のポイントは4つです

- 家族の理解

- 転職先の確保

- 円満な退職

- 年金と健康保険の勉強

フリーターになると加入する年金が変わります。今回は年金の仕組みと手続について説明し、最後に年金の保険料を払わないと老後に損をする理由を解説します。

退職すると年金は変わる

サラリーマンは年金の手続き会社に任せていますが、フリーターになると自分でしなければなりません。

第1号、第2号、第3号被保険者、国民年金、厚生年金、国民年金基金

皆さんはそれぞれの意味をご存じでしょうか。私は転職の手続きをするまで全く知らず、57歳で年金の勉強を始めました。

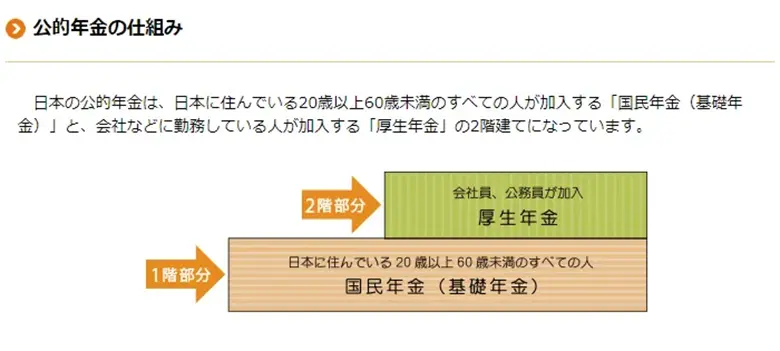

国民年金の種類

日本国内に住んでいる20歳以上60歳未満の人は、国民年金に加入しなければなりません。国民年金の加入者は3種類に分けられます。

サラリーマンと公務員は第2号保険者、その人たちに扶養されている配偶者は第3号被保険者、これ以外の自営業者や農業、学生、フリーター、無職の人は第1号被保険者です。

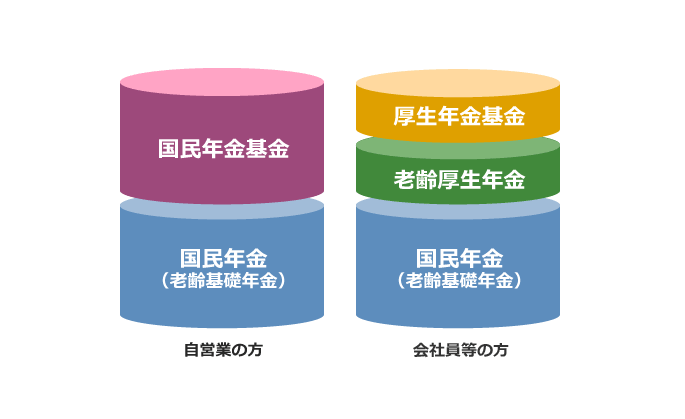

日本の年金制度は2階建てなっています。全ての人が加入する国民年金は基礎年金と呼ばれて1階部分にあたります。

2階部分として第2号被保険者は基礎年金の厚生年金に自動的に加入します。厚生年金の保険料の半額は給与から天引きされ、残りの半額は事業主が支払います。保険料を自分で納めていなかったので私は年金の支払を実感していませんでした。

第1号被保険者は自分で2階部分を上乗せしないと受け取る年金が少なくなってしまいます。第1号被保険者の2階部分には国民年金基金という制度があります。

第2号から第1号へ

サラリーマン時代、私は第2号被保険者、家内は第3号被保険者でした。私がフリーターになると専業主婦の家内も第1号保険者になります。

第1号被保険者になる手続きは、退職後14日以内に役所の国民年金窓口で行います。退職した翌月から毎月保険料16,490円を二人分払うことになりました。

年金手帳を紛失

年金の手続きには年金手帳が必要です。皆さんは年金手帳の保管場所を覚えていますか。

私は年金手帳を紛失してしまい再交付してもらいました。サラリーマン時代は使う機会がなく、しまった場所を忘れていました。

手続きは簡単でしす。日本年金機構のホームページから再交付申請書をダウンロード、必要事項を記入して年金事務所に申し込めば手続きは終了。年金事務所には基礎年金番号のメモと運転免許証を持参してください。

3週間ほどで自宅に新しい年金手帳が届きます。手帳はオレンジ色から青色に変わっていました。

会社を辞める予定がなくても、年金手帳の保管場所は確認してください。

国民年金基金に加入

受け取る年金を増やすため、家内と私は国民年金基金に加入しました。国民年金基金の保険料の決め方は複雑です。給付の型と口数を自分で選んで、1カ月68,000円の範囲内で年金プランを組み立てます。給付の型は終身年金が2種類、確定年金が5種類あります。

終身型は加入者が亡くなるまで給付金をもらえますが、確定型は給付金をもらえる期間が確定しています。年齢と性別によって各給付型の1カ月の保険料は変わり、年齢が高いほど、また女性は保険料は高くなります。興味のある方は、国民年金基金のホームページで年金額と掛金のかけ方をシミュレーションしてみてください。

家内と私は年齢が離れているので、私は年金受給の途中で亡くなっても家族に一時金が支給される給付型を中心にプランを組みました。家内は遺族一時金の保証がないB型が中心です。申込は国民年金基金のホームページで資料を請求し、加入申出書に必要事項を記入して郵送します。

国民年金には付加保険という上乗せ制度があります。1カ月400円の保険料で「200円×付加保険料納付月数」の付加年金を受け取れます。国民年金基金と併用できないため、私たちは申し込めませんでした。

年金のお得な制度

年金にはいろいろお得な制度があるので紹介します。

前納で割り引き

国民年金と国民基礎年金は、前納すると保険料が安くなります。国民年金は口座振替をすれば、6カ月前納で1,120円、1年前納で4,150円、2年前納で15,640円が割り引かれます。国民年金基金は、1年前納すれば0.1カ月分の掛金が割引されます。

確定申告で節税

国民年金と国民年金基金の保険料は社会保険料控除の対象です。確定申告をすれば所得税と住民税が安くなります。一緒に暮らしている家族の分を支払った場合は、支払った人の税金が安くなります。私は家内の保険料も支払ったので家族の合計額が来年の確定申告で控除されます。

第1号資格の取得

手続きは簡単、私は退職した翌日に年金事務所で手続きしました。かかった時間は待ち時間が5分、実質10分、年金手帳と会社から受け取った退職証明兼資格喪失証明書を窓口で渡し、書類に必要事項を記入して終了です。

国民年金のついでに年金事務所で国民年金基金を申し込もうとしましたがダメでした。国民年金と国民年金基金は運営組織が異なるため、年金事務所では国民年金基金の手続きはできません。

国民年金基金の手続きは資料をネットで請求します。ホームページで地域型か職能型のどちらかを選び、フォームに必要事項を入力して請求します。

職能型は全国の同一業者で構成され、地域型は同一都道府県の住民で構成されています。どちらも事業内容・掛け金・年金支給額は同じです。2日ほどで加入申込書が届きました。1カ月68,000円の範囲で給付型と加入数を決めて申出書を返送して手続きは終了しました。

保険料を払わないのは損

「日本の年金は危ない」「破綻して年金をもらえなくなる」という議論をネットや雑誌で読んだことがあると思います。財務省の官僚だった髙橋洋一氏の『「年金問題」は嘘ばかり ダマされて損をしないための必須知識』は退職を前に不安な気持ちでいた私の心を前向きにしてくれました。

年金は長生きに備える保険

年金は早く死んでしまった人が支払ったお金を長生きした人が年金として受け取る制度です。長生きした場合に備えておくための保険で、福祉ではありません。40年間払った保険料と、20年間で受け取る年金額がほぼ同額なので金融商品としてば年金はお得な商品と考えられます。

年金は破綻しない

日本という国家と制度が維持される限り年金は破綻しません。

日本の年金は賦課方式です。私たちが払っている保険料は高齢者の年金にあてられ、自分が高齢者になるとその時の若い人たちの保険料から年金を受け取ります。保険数理のもと破綻しないよう厳密な計算によって保険料と給付額を調整しながら年金は運営されています。

国民の多くは保険料を払っている

年金の保険料を納めないのは、老後を考えると損な行動です。国民年金未納率が4割と報道されていますが、公的年金加入対象者6,721万人に対して未納者数は224万人にすぎず、実際は97%の人たちが保険料を納めています。

髙橋さんの本によれば、保険料が免除されている第3号被保険者(932万人)や第1号被保険者の中の免除者(380万人)、学徳・猶予者(222万人)を未納者に含めた数字が未納率4割の実情だそうです。年金に不信感をもつより、年金について正しい知識を身につけて安心な老後の準備をしましょう。

正しい知識を身につける

フリーターにとって年金の重要ポイントは2つ

- 第1号被保険者として国民年金に加入

- 基礎年金の上乗せとして国民年金基金に加入

日本の年金制度については次の3つがポイントが重要です。

- 年金は長生きに備えた保険

- 年金は破綻しない

- 保険料を払わないのは損

安心な老後を過ごすために年金は大切な制度です。不安を煽る世間の声に惑わされないで正しい知識を身につけてください。

フリーターは、年金の手続きを全て自分でしなければなりません。退職までにしっかりと勉強をしておきましょう。

次回は、転職後に加入する健康保険の話をします。

退職後の報酬月額が28万円以上なら、健康保険は任意継続がお得です。

退職後の報酬月額が28万円以上なら、健康保険は任意継続がお得です。